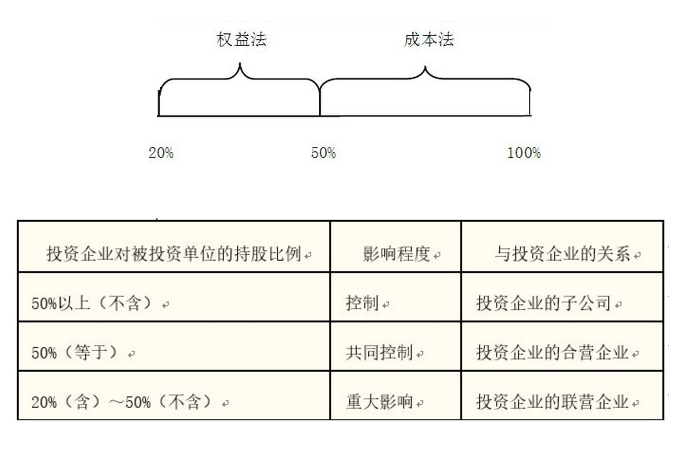

摘要:长期股权投资成本法和权益法的定义是什么?长期股权投资成本法的会计分录怎么写?长期股权投资权益法的会计分录怎么写?长期股权投资成本法和权益法的会计分录如下。 一、长期股权投资成本法和权益法的定义: 权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%~50%。 (1)共同控制;(2)重大影响。 成本法:(1)适用情况为能够实施控制的企业或者是子公司(即占股在50%以上)。 (2)对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。 而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。  二、长期股权投资成本法和权益法的会计分录: 1、长期股权投资成本法的分录: 一、取得长期股权投资时: 借:长期股权投资(实际支付的购买价款、直接相关的费用、税金及其他必要支出) 贷:银行存款 如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润时: 借:应收股利 贷:长期股权投资 二、长期股权投资持有期间初投资单位宣告发放现金股利或利润 企业按享有的部分确认为投资收益 借:应收股利 贷:投资收益 注:取得长期股权投资时,如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润,应借记“应收股利”科目,不记入“长期股权投资”科目。 三、长期股权投资的处置 借:银行存款(实际收到的金额) 长期股权投资减值准备(按原已计提的减值准备) 贷:长期股权投资(长期股权投资的账面余额) 借/贷:投资收益(按其差额) 2、长期股权投资权益法的分录: 一、长期股权投资取得时: 初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时 借:长期股权投资――成本 贷:银行存款 二、初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时: 借:长期股权投资――成本(应享有被投资单位可辨认公允价值份额) 贷:银行存款 营业外收入(差额) 三、长期股权投资处置时: 借:银行存款 长期股权投资减值准备(以计提的减值) 贷:长期股权投资――成本 ――损益调整(或借记) ――其他综合收益(或借记) 应收股利(尚未领取) 投资收益(差额,或借记) 借:其他综合收益 贷:投资收益(或相反分录)

以上是【会计家园小编整理:长期股权投资成本法和权益法的分录】,想了解更多相关内容,请访新闻动态栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询