摘要:土地增值税是卖方来缴纳还是买方承担?土地增值税的税率是多少?土地增值税的计算公式是多少?土地增值税在计算的时候,扣除项目包括哪些?什么企业需要缴纳土地增值税?土地增值税计算、税率、公式、举例汇总如下。 问题一,什么企业需要缴纳土地增值税? 答复: 不分行业,土地增值税是对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。 问题二,土地增值税是卖方来缴纳还是买方承担? 答复: 是由转让方缴纳,属于买方税。 问题三,土地增值税的税率是多少? 答复: 土地增值税实行四级超率累进税率。

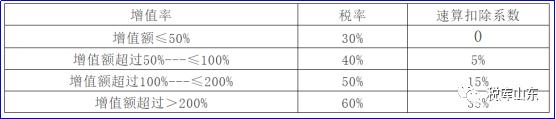

问题四,土地增值税的计算公式是多少? 答复: 应交土地增值税=增值额×税率-扣除项目金额×速算扣除系数 一般我们在实际工作中都会采用速算扣除法进行计算,具体如下: 1、需要扣除的增值额没有超过扣除项目金额的50%,计算公式如下: 土地增值税税额=增值额×30% 2、需要扣除的增值税额超过扣除项目金额的50%,但是没有超过100%的计算公式如下: 土地增值税税额=增值额×40%-扣除项目金额×5% 3、需要扣除的增值额超过扣除项目金额的100%,但没有超过200%的计算公式如下: 土地增值税税额=增值额×50%-扣除项目金额×15% 4、需要扣除的增值额超过扣除项目金额200%的计算公式如下: 土地增值税税额=增值额×60%-扣除项目金额×35% 公式中的5%、15%、35%分别为二、三、四级的速算扣除系数。 房地产企业土增税基本计算步骤如下: ① 先计算可以扣除项目金额(包括土地成本、建造成本、税金、开发费用及利息、加计扣除等) ② 计算收入 ③ 收入-扣除项目金额=增值额 ④ 增值额/扣除项目金额=增值率 ⑤ 按税率计算税额 问题五,土地增值税在计算的时候,扣除项目包括哪些? 答复: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 问题六,能否举个案例说明一下土地增值税的计算? 答复: 比如甲企业账面上有套办公房成本2000万,想卖掉8000万,计算一下土地增值税?假设不考虑别的扣除项目。 土地增值税 = (8000-2000) ×60% -2000×35% =2900万元

问题七,土地增值税的计算是不是扣除项目中有个加计20%的扣除? 答复: 是的,但是并非所有的企业都享受这个加计20%的扣除。只有符合一定的条件才可以享受。一是必须是从事房地产开发的纳税人,也就是具有开发资质的企业;二是必须实际从事了房地产开发业务,对只从事房地产二手转让的企业,不得减除加计扣除项目。 《土地增值税暂行条例实施细则》第七条第六款规定,该扣除项目为“根据条例第六条(五)项规定,对从事房地产开发的纳税人可按本条(一)、(二)项规定计算的金额之和,加计20%的扣除”,即“取得土地使用权所支付的金额”和“开发土地的成本、费用”之和的20%。 问题八,房地产企业计算土地增值税的扣除项目房地产开发费用中财务费用有何特殊规定? 答复: 房地产开发费用指的是销售费用、管理费用、财务费用。 财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按前2项的金额之和的5%以内计算扣除。 凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按前2项的金额之和的10%以内计算扣除。 问题九,房地产企业计算土地增值税的扣除项目与转让房地产有关的税金包括增值税吗? 答复: 税金是增值税附加,就是城建税、教育费附加、地方教育费附加等,不是增值税本身。

以上是【会计家园小编整理:土地增值税如何计算?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询