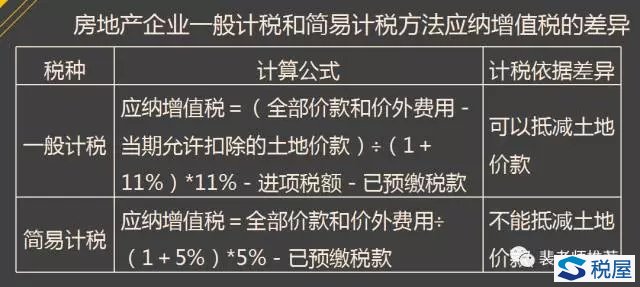

摘要:关于营改增后土地增值税应税收入确认问题”明确,营改增后,纳税人转让房地产的土地增值税应税收入不含增值税,增值税中土地价款抵减的销项税额,土地增值税有关税收政策、解析如下。 房地产业自2016年5月1日实施营改增,增值税价外税的特性,使其对收入?成本、税金等财税指标体系构成了冲击和重构,“牵一发而动全身”,令其他税种、尤其是计税原理与其类似,好比“同母异父”的土地增值税须作出政策响应与技术对接。为此国家出台了两个有关税收政策。 1.财政部?国家税务总局《关于营改增后契税?房产税?土地增值税、个人所得税计税依据问题的通知》(财税〔2016〕43号)对此作过多税种的总括规定。 2.国家税务总局公告2016年第70号 “关于营改增后土地增值税若干征管规定的公告”将诸多实务操作问题予以明确,且公告自公布之日起施行( 文件日期2016年11月10日)。 国家税务总局公告2016年第70号文中 “一、关于营改增后土地增值税应税收入确认问题”明确: 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。 1.适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额; 2.适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。 首先:我们有必要对房地产企业增值税计算进行简单的介绍。 一、计算房地产企业销项税额: (一)《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(2016年第18号)第四条: 房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额? 销售额的计算公式如下: 销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%) 房地产企业销项税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%) ×11%。 【而其他一般企业销项税额=全部价款和价外费用÷(1+税率) ×税率%】 从上述公式可以看出: 房地产企业的销项税额与其他一般企业计算的销项税额不一致,差额部分为扣减的土地价款部分所包含的销项税额。 二、不同计税方式下,房地产企业增值税的计算: (一)适用增值税一般计税方法的纳税人: 国家税务总局公告2016年第18号 第十四条 一般纳税人销售自行开发的房地产项目适用一般计税方法计税的,应按照《营业税改征增值税试点实施办法》(财税〔2016〕36号文件)第四十五条规定的纳税义务发生时间,以当期销售额和11%的适用税率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。 一般计税方法的房地产纳税人: 应纳增值税=销项税额-进项税额-已预缴税款 =当期销售额 ×11%-进项税额-已预缴税款 =(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%) ×11% -进项税额-已预缴税款 (二)适用增值税简易计税方法的纳税人: 国家税务总局公告2016年第18号 第十五条 一般纳税人销售自行开发的房地产项目适用简易计税方法计税的,应按照《试点实施办法》第四十五条规定的纳税义务发生时间,以当期销售额和5%的征收率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。 简易计税方法的房地产纳税人: 应纳增值税=当期销售额 ×5%-已预缴税款 =全部价款和价外费用÷(1+5%) ×5% -已预缴税款

三、房地产企业当期允许扣除的土地价款: (一)国家税务总局公告2016年第18号 “第五条 当期允许扣除的土地价款按照以下公式计算: 当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款 当期销售房地产项目建筑面积,是指当期进行纳税申报的增值税销售额对应的建筑面积。 房地产项目可供销售建筑面积,是指房地产项目可以出售的总建筑面积,不包括销售房地产项目时未单独作价结算的配套公共设施的建筑面积。 支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。 第六条 在计算销售额时从全部价款和价外费用中扣除土地价款,应当取得省级以上(含省级)财政部门监(印)制的财政票据。 ” (二)财税[2016]140号 财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知 “七、《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号)第一条第(三)项第 10点中“向政府部门支付的土地价款”,包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。” “房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),在取得土地时向其他单位或个人支付的拆迁补偿费用也允许在计算销售额时扣除。 纳税人按上述规定扣除拆迁补偿费用时,应提供拆迁协议、拆迁双方支付和取得拆迁补偿费用凭证等能够证明拆迁补偿费用真实性的材料。” “八、房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合下列条件的,可由项目公司按规定扣除房地产开发企业向政府部门支付的土地价款。 (一)房地产开发企业、项目公司、政府部门三方签订变更协议或补充合同,将土地受让人变更为项目公司; (二)政府部门出让土地的用途、规划等条件不变的情况下,签署变更协议或补充合同时,土地价款总额不变; (三)项目公司的全部股权由受让土地的房地产开发企业持有。” 四、销售不动产开具增值税发票应注意: 国家税务总局公告2016年第23号 国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告 “四、增值税发票开具 : (四)销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票: 1. “货物或应税劳务、服务名称”栏:填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写); 2.“单位”栏:填写面积单位; 3.备注栏:注明不动产的详细地址。 ” 其次:我们看看增值税一般计税方法情况下土地增值税的处理 一是,房地产企业土地增值税清算收入额的确定 国家税务总局公告2016年第70号明确: 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;

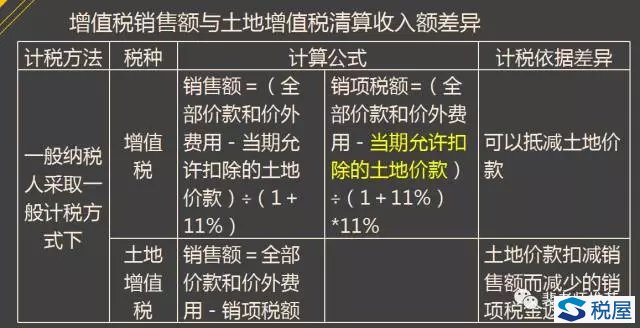

所以,在一般计税办法下,增值税的销售额与土地增值税清算时的销售收入在数额上并不相同。 纳税人以本项目土地价款扣减销售额而减少的销项税金须返回,再重新计入土地增值税的清算收入中,并为此缴纳土地增值税。 计算土地增值税清算收入额时: 抵减的土地成本销项税金返回销售额 =项目(清算单位)清算收入对应的已经扣除的土地价款÷1.11 × 11%。 例: 甲房地产开发企业为一般纳税人按照增值税一般计税方法计税。甲企业预售一套房产,取得含税销售收入1110万,假设对应允许扣除的土地价款为400万。(假定已达到清算条件,进行土地增值税清算) 1.计算甲企业增值税销售额; 2.计算甲企业土地增值税销售额; 解析: (一)甲增值税销售额为: 1.依据国家税务总局公告2016年第18号和2016年第140号公告: 销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%) =(1110-400)/1.11=639.64万 2.甲房地产企业一般计税办法下的销售开发产品的销项税额 =(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%) × 11%。 =(1110-400)/1.11×11%=70.36万 (二)甲企业土地增值税清算收入额: 国家税务总局公告2016年第70号 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。 适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额; 甲企业土地增值税清算收入额=1110-70.36=1039.64万 因此,甲增值税销售额 639.64万 土地增值税清算收入额 1039.64万 二者相差:400元(土地价款) 二是,结合会计核算,分析房地产企业土地增值税的清算收入额 第一、财会[2016]22号关于印发《增值税会计处理规定》的通知? 一、会计科目及专栏设置。 增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。 (一)增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。其中: “销项税额抵减”专栏,记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额; “销项税额”专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额; 结合例题会计分录如下: (1)确认收入 借:预收账款 1110 贷:主营业务收入 1000 应交税费―应交增值税(销项税额) 110 (2)土地成本抵减 借:应交税费――应交增值税(销项税额抵减) 39.64(400 ÷ 1.11 × 11%) 贷:主营业务成本 39.64 第二、按会计核算与税法规定计算的土地增值税清算收入额分析: 1.结合会计核算分析其项目土地增值税清算收入: =含税销售收入-销项税额 =含税销售收入1110-(销项税额110-销项税额抵减39.64)=1039.64 2.按抵减的土地成本销项税金返回销售额方式计算土地增值税清算收入 =会计上的不含税销售额+土地价款对应抵减的销项税额 =会计上的不含税销售额1000+土地价款对应抵减的销项税额400 ÷ 1.11×11% =1000+39.64=1039.64 从上述计算结果可以看出: 增值税上,土地价款抵减了销售收入额; 而在土地增值税清算时,收入中不抵减土地价款,土地价款作为“取得土地使用权所支付的金额 ”以扣除项目的身份计入扣除额; 所以,对土地增值税而言,因土地成本多做,有利于清算时包括期间费用在内的加计扣除的基数加大(加计比例为25%或30%)。 故,按抵减的土地成本销项税金调增土地增值税清算收入,总比调减土地成本要强。 再次:我们看看增值税简易计税办法情况下土地增值税的问题 例: 甲房地产开发企业为一般纳税人按照增值税简易计税方法计税。 甲企业预售一套房产,取得含税销售收入1110万,假设对应允许扣除的土地价款为400万。(假定已达到清算条件,进行土地增值税清算) 1.计算甲企业增值税销售额; 2.计算甲企业土地增值税销售额; 简易计税方式下: 1.计算甲企业增值税销售额;(不抵减土地价款) 1100 ÷ (1+5%)= 1047.62 2.计算甲企业土地增值税销售额; 1100- 52.38= 1047.62 根据财会[2016]22号关于印发《增值税会计处理规定》的通知? 一、会计科目及专栏设置 (八)“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。 借:预收账款 1100 贷:主营业务收入 1047.62【 1100/(1+5%) 】 应交税费――简易计税 52.38 对简易计税办法老项目而言,因增值税计算上并不涉及土地价款的扣减。 国家税务总局2016年第70号:“适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额?” 故增值税的销售额与土地增值税清算收入是一致的,都为不含增值税收入额,所以对简易计税办法老项目土地增值税并无影响。

以上是【会计家园小编整理:土地增值税税收政策】,想了解更多相关内容,请访建筑资质栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询