摘要:出口的货物,要怎么开票,出口货物需要开具怎样的发票?出口企业到底开具什么样的发票?出口货物开票遵循什么规则?企业出口货物开具发票类型、规则、报税(汇总)如下。 一、出口货物涉及的发票有三种: 1、 商业发票,Commercial Invoice: 是自制发票,直接打印在A4纸上,每个出口企业都有自己的发票格式。商业发票指出口企业向客户开具的销售货物的价目清单,是出口商报关、进口商进口清关的清关单据。商业发票包含商品名称、数量、单价、总金额等信息,开具时以跟客户的成交价格依据。

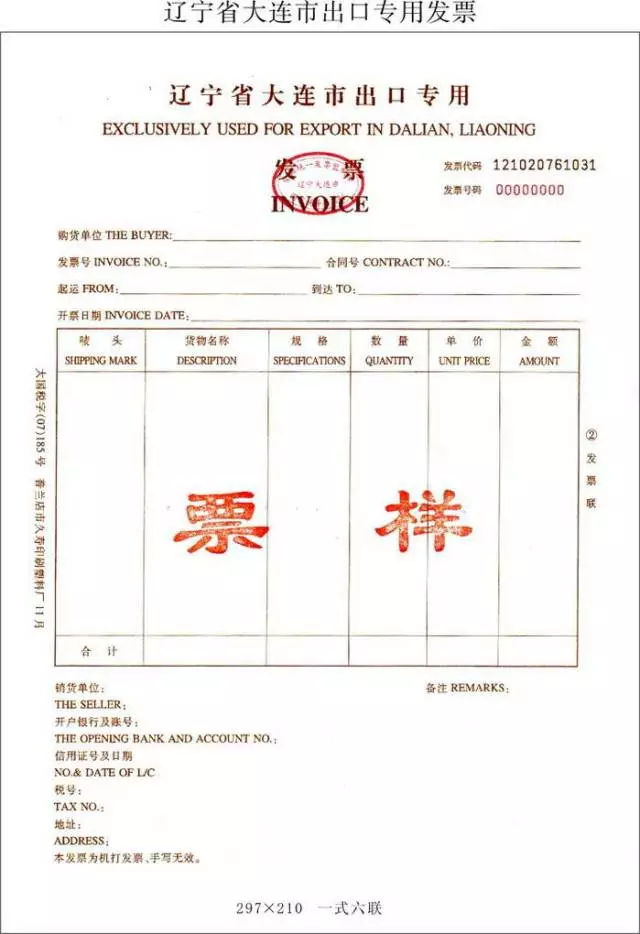

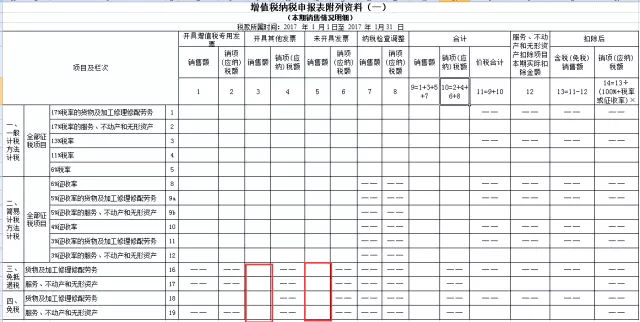

2、 通用机打发票:是传统的出口专用发票,从税局领取的专用空白格式,使用普通发票开具软件开具。目前大部分地区己经取消该类发票,极少地方还在使用。开具时,可以开具成交金额。申报增值税时换算成fob金额,在一般纳税人表一第16-17行(免抵退税企业)或18-19行(免退税企业和免税企业)“未开具发票”列填写。

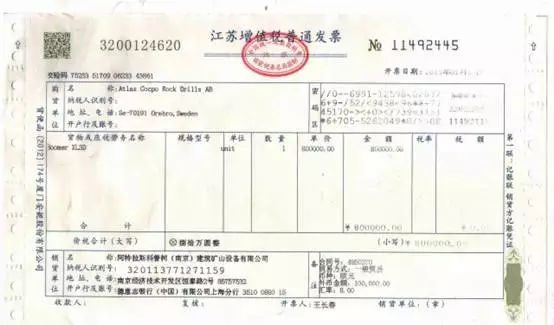

3、 防伪税控普通发票:是目前绝大多数企业的确认出口收入和申报退税和发票,通过防伪税控开具。开具时以FOB金额为依据,购货方直接按客户外文名称开具;备注栏里填上提单号、汇率、运保费、目的港合同号等信息。申报增值税时在表一第16-17行(免抵退税企业)或18-19行(免退税企业和免税企业)“开具其他发票”列填写。

二、出口货物开票遵循以下规则:

1、开具出口货物的增值税普通发票

①生产企业:一律使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可),今后其他类型出口发票一律不再使用,如有未缴销的尽快缴销。

②外贸企业:可以选择“使用升级后的增值税系统开具普通发票”或者“开具企业自制凭证”两种方式。

③运保佣冲减可不开具出口发票,申报时录入取得的原始发票号码。

2、需以本位币(人民币)开具。

3、其中在填开时税率为0(选择免税)。

4、购方企业可以外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。

5、合同号、贸易方式、结算方式、外币金额、汇率等等在备注中填写,如果票面开具的是CIF价则在备注栏注明FOB价。

6、如果“销售货物或应税劳务”栏次超过票面栏次(票面可开具8条),可以汇总开具,附清单,加盖发票专用章后附在发票后面;

如开具普票并需要附清单的,按照现有规定,该清单必须通过开票系统进行开具,现有系统内每张清单可最多填列254条;

清单的金额计算和发票票面金额汇总计算的结果,由于四舍五入后,可能产生尾数的差额。系统默认差额允许为6分,超过允许范围会报错。因此,对差额较大的单子,建议分票开具,或者手工先使用Excel表计算好不含税价,这样也可以避免差额产生。

7、发票打印时,税率栏为“*”,税额栏为空。

8、开具自制凭证的发票号码建议录入规则为“申报年月6位+申报序号4位”。

9、发票开票限额不够,申请提高开票限额。提高限额后仍旧不能满足的,可以每条报关单项目对应开一张发票(建议尽量少用)。

10、0退税率的出口货物申报视同内销征税的,发票可以按照17%税率开具。

11、如果上级部门针对发票开具有最新要求,我们将及时对上述说明进行补充或修改。

特殊情况:生产企业出口发票号码录入

在开票限额低于出口金额的情况下,可通过开具连续号码的多张出口发票解决。具体的发票开具步骤和出口退税申报录入规则如下:

① 如果出口报关单金额大于开票限额,将总金额拆分,并开具多张号码连续的出口发票。

② 在出口退税申报软件中申报时,金额填写多张发票的汇总金额,发票号码填写第一张发票的发票号码+最后一张发票的截止号码。

以上是【会计家园小编整理:企业出口货物开具发票类型,企业出口货物报税】,想了解更多相关内容,请访建筑资质栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询