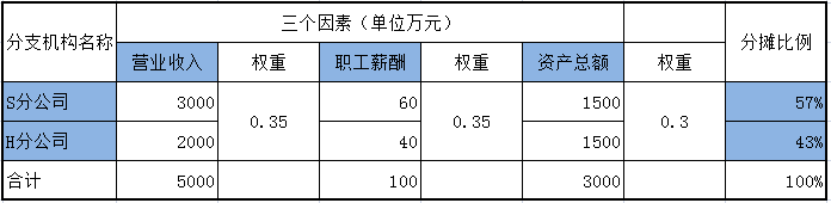

分支机构企业所得税分摊你知道怎么算吗?公司在外地设置分支机构企业所得税该如何分摊缴纳?结合一个小案例,详细分析分支机构如何计算、缴纳企业所得税!分支机构企业所得税分摊计算方法、政策、举例如下。 小黄人公司是江苏省苏州市一家主营电子设备生产及销售的企业,成立于2015年,设立具有主体生产经营职能的部门,且该部门的营业收入、职工薪酬和资产总额与管理职能部门分开核算。为了开拓市场,小黄人公司于2018年1月在上海和杭州分别设立了S分公司和H分公司,负责2款高端产品的生产和销售,S分公司和H分公司属于就地分摊缴纳企业所得税的二级分支机构。各分支机构适用的企业所得税税率为25%。 假设2019年度,小黄人公司各个季度汇总计算的实际利润总额均为400万元,2019年度企业所得税汇算清缴时,小黄人公司汇总计算的应纳税所得额为2000万元。 2018年度各分支机构的营业收入、职工薪酬、资产总额分别为:S公司主体生产经营部门3000万元、60万元、1500万元;H分公司2000万元、40万元、1500万元,合计为5000万元、100万元、3000万元。 1、计算各分支机构的分摊比例: 某分支机构分摊比例=(该分支机构营业收入÷各分支机构营业收入之和)×0.35+(该分支机构职工薪酬÷各分支机构职工薪酬之和)×0.35+(该分支机构资产总额÷各分支机构资产总额之和)×0.30。 根据上述公式计算2019年度各分支机构的分摊比例: S分公司的分摊比例=3000÷5000×0.35+60÷100×0.35+1500÷3000×0.30=57% H分公司的分摊比例=2000÷5000×0.35+40÷100×0.35+1500÷3000×0.30=43%

2、各分支机构季度如何预缴企业所得税呢? 小黄人公司2019年各季度汇总计算的应纳所得税额为: 400×4×25%=400(万元) 所有分支机构分摊税款总额为:400×4×25%×50%=200万元 S分支机构应分摊的税款=200×57%=114万元 H分支机构应分摊的税款=200×43%=86万元 3、分支机构根据总机构年度汇算清缴情况,分摊应补缴或应退税的金额: 2019年企业所得税汇缴时小黄人公司应纳所得税额为: 2000×25%=500(万元) 大于小黄人公司总分机构本年累计预缴的400万元,所以小黄人公司企业所得税汇缴时应补税额:500-400=100万元 小黄人公司所属分支机构分摊本年应补缴的所得税额为: 100×50%=50(万元) S分公司主体生产经营部门应补交的所得税额为: 50×57%=28.5(万元) H分公司应补缴的所得税额为: 50×43%=21.5(万元) 特别提醒: 小黄人公司在完成企业所得税年度汇算清缴纳税时,应填报《跨地区经营汇总纳税企业年度分摊企业所得税明细表》和《企业所得税汇总纳税分支机构所得税分配表》,S分公司和H分公司需根据上表完成当年的企业所得税汇算清缴工作。 政策依据: 国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告(国家税务总局公告2012年第57号) 第二条 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用本办法。 第十三条 总机构按以下公式计算分摊税款: 总机构分摊税款=汇总纳税企业当期应纳所得税额×50% 第十四条 分支机构按以下公式计算分摊税款: 所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50% 某分支机构分摊税款=所有分支机构分摊税款总额×该分支机构分摊比例 第十五条 总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。 计算公式如下: 某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30 分支机构分摊比例按上述方法一经确定后,除出现本办法第五条第(四)项和第十六条第二、三款情形外,当年不作调整。

以上是【会计家园小编整理:分支机构企业所得税怎么计算?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询