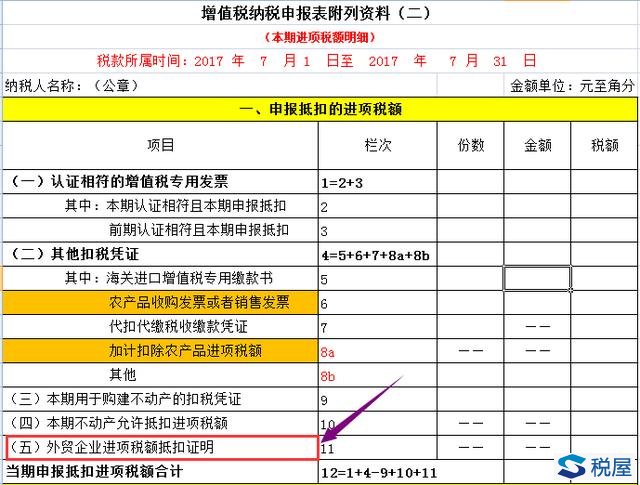

摘要:出口转内销外贸卖家应该都听过,外贸卖家应该在发生内销或者视同内销货物的当月向主管税务机关开具出口货物转内销证明。外贸企业为什么要开具货物转内销证明?如何申报?外贸企业开具货物转内销证明的情形、如何申报? 出口转内销外贸卖家应该都听过,是外贸卖家发生原记入出口库存账的货物转内销,或视同内销货物征税、已申报退(免)税的出口货物发生退运并转内销情形时,开具的用来抵扣进项税额的凭证。外贸卖家应该在发生内销或者视同内销货物的当月向主管税务机关开具出口货物转内销证明。 咨询:外贸企业为什么要开具货物转内销证明? 答复: 我们在课程中讲过,外贸企业是按采购货物专用发票的金额和退税率计算退税的。因此采购发票是重要的退税凭证,不能抵扣,而且要与出口信息一一对应。 1、鉴于以上原因,我们在讲解中反复强调,如果外贸企业采购货物既有用于内销的,又有用于出口的,最好分成至少2张发票分别对应内外销开具。财税2012年39号通知规定,外贸企业出口货物,必须对库存及进项税额单独核算,不能与内销货物混合。对于内外销货物未分别核算的,其购入的货物一律暂按出口货物处理,取得的进项发票不得抵扣进项税。因此,如果采购发票上包含了内销的货物,这张发票不能抵扣,其中包含的内销进项阁要通过开具出口货物转内销证明,把内销的货物进项税进项抵扣。 2、还有一些情况,出口货物退税后,出现不能退税需要视同内销征税的情况,或者发生退运回来的出口转内销货物,其进项税原来按政策没有抵扣,但是转内销或视同内销征税后,可以将原未抵扣的进项税进行抵扣,这时也要开具出口货物转内销证明后进行抵扣。 3、以上进项税,税局审批通过后将证明上的金额填报在增值税纳税申报表表二的第11行即可。

4.如何操作《出口货物转内销》证明 外贸企业应与发生内销或视同内销货物的当月向主管税务机关申请开具《出口货物转内销证明》,在申请开具时,应填报《出口货物转内销证明申报表》,并提供正式申报电子数据及以下资料: (1)《出口货物转内销证明申报表》; (2)增值税专用发票(抵扣联)、海关进口增值税专用缴款书、进货分批申报单、出口货物退运已补税(未退税)证明原件及复印件; (3)内销货物发票(记账联)原件及复印件; (4)计提销项税的记账凭证复印件; (5)主管税务机关要求报送的其他资料。

以上是【会计家园小编整理:开具货物转内销证明如何申报?】,想了解更多相关内容,请访公司注册栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询