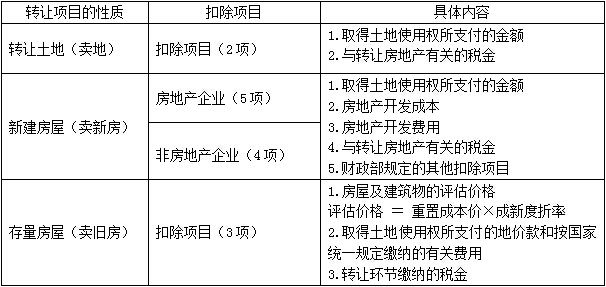

公司间买卖土地,购买双方要交哪些税费? 非房地产企业因为企业经营发展的需要,也会出现购买或者出售土地的情形,作为企业不经常发生的一种业务,许多财务人员会纠结,在土地买卖的过程中,我单位作为购买方或者出售方到底需要缴纳哪些税费?公司间买卖土地,购买双方缴纳税费、税率、计算公式(汇总)如下。 购买方: 作为土地的购买方,所需要缴纳的税种及税率如下: 1、契税,税率:3%~5%(各省、自治区、直辖市人民政府可以在3%~5%的幅度税率规定范围内,按照该地区的实际情况决定),计算方式: 成交价格*税率。 2、印花税,税率:0.05%,计算方式:合同价*税率 出售方: 作为土地的出售方,所涉及的税种及税率如下: 1、增值税,税率或征收率:9%或5%或3%。 一般纳税人: ①转让2016年4月30日前取得的土地使用权,可选择适用一般计税方法,也可以按财税〔2016〕47号文件规定选择适用5%的征收率差额征税。 ②转让2016年5月1日后取得的土地使用权采用一般计税方法,税率9%,且不适用减去土地使用权原价的差额扣除; 小规模纳税人: ①转让2016年4月30日前取得的土地使用权,可以选择按3%的征收率全额计税,也可以选择按财税〔2016〕47号文件规定采用5%的征收率差额计税。 ②转让2016年5月1日后取得的土地使用权,根据《营业税改征增值税试点实施办法》第十六条只能适用3%的征收率全额计税。 计算方式:合同价*税率。 2、城建税、教育费附加、地方教育费附加、水利建设基金等附加税,税率或征收率:7%或5%;3%;2%;0.5%(依据单位所处地附加税税率计算),计算方式:增值税税额*税率或征收率 3、土地增值税,税率:四级超率累进税率,计算方式:增值额*税率。具体扣除项目及税率政策见国务院令138号。 根据《中华人民共和国土地增值税暂行条例》(国务院令第138号)第六条规定:“计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (四)与转让房地产有关的税金; (五)财政部规定的其他扣除项目。

计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下: (一)增值额未超过扣除项目金额50% 土地增值税税额=增值额×30% (二)增值额超过扣除项目金额50%,未超过100%的 土地增值税税额=增值额×40%-扣除项目金额×5% (三)增值额超过扣除项目金额100%,未超过200% 土地增值税税额=增值额×50%-扣除项目金额×15% (四)增值额超过扣除项目金额200% 土地增值税税额=增值额×60%-扣除项目金额×35% 公式中的5%、15%、35%为速算扣除系数。 4、印花税,税率:0.05%,计算方式:合同价*税率 5、企业所得税,基本税率:25%(如果企业符合国家税收政策适用低税率,从其规定)。计算方式:应纳税所得额*税率 以上就是为大家梳理的在土地使用权买卖过程中,购买方及出售方所涉及到的税种及税率,欢迎大家收藏,需要时以备参考。

以上是【会计家园小编整理:公司买卖土地要交哪些税费?】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询