摘要:建筑服务企业跨地区经营增值税预缴怎么缴纳?建筑服务企业跨地区经营增值税预缴的计算方法是什么?预缴增值税步骤及所需资料有哪些?建筑企业跨地区经营增值税预缴流程、政策、计算方法、会计分录如下。

建筑服务企业跨地区经营增值税预缴 现在以航天科工集团在广州的子公司(文下以A公司代替),主营业务是建筑服务,建筑一级资质为例。写文章主要目的是为大多数的财务工作人员解决实务上的困难。这次我直接谈谈异地建筑企业增值税预缴。 一、建筑服务企业增值税预缴的情形 A公司在全国各地都有业务,因此需要异地预缴的情形特别多,而且新老项目都很多,简易计税、一般纳税都有。那么增值税预缴税款的情形有两种,第一种是跨地级行政区域提供建筑服务的,项目部需要在工程所在地预缴增值税;第二种是建筑服务提供建筑服务取得预收款,应在收到预收款的时候,以取得预收款扣除支付的分包款后的余额预缴增值税。 《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告 2016年第17号)第三条规定,纳税人跨县(市、区)提供建筑服务,应按照财税〔2016〕36号文件规定的纳税义务发生时间和计税方法,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。自应收预缴之月起6个月没有预缴税款的,由机构所在地主管税务机关按照《中华人民共和国税收增收管理法》及相关规定进行处理。 条文看起来有点生硬举例说我所在的A公司在广州,工程项目是在青海省西宁市,我们收到青海西宁项目的业主方支付的工程款,那么就需要在青海西宁的税务局预缴税款,次月在公司所在的广州纳税申报的时候再进行申报。那么如果A公司没有预缴税款,会怎么样呢?A纳税申报缴税的时候填纳税申报表预缴税款就是0,申报缴税就是全额缴税,另外项目所在地青海西宁税务局会要求A公司补缴应预缴的税金并且缴纳滞纳金,这样就重复缴税了,该预交的时候财务人员还是得按规定去预缴。 注意了7月11日,财政部税务总局联合下发财税【2017】58号文,其中,对建筑业预收款的增值税问题,打了一个补丁:以预收款方式提供建筑服务,预收款时不再产生纳税义务,但是要预征。收到预收款不需要开具发票,但是如果开票了那就要正常纳税了。 二、预缴税款的计算 既然要预缴税款,缴纳税款怎么计算呢。根据36号文第四条规定,纳税人跨县(市、区)提供建筑服务,按照以下规定预缴税款:一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款;一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。第五条规定,纳税人跨县(市、区)提供建筑服务,按照以下公式计算应预缴税款: (一)适用一般计税方法计税的,应预缴税款=( 全部价款和价外费用-支付的分包款)÷(1+9%)×2%; (二)适用简易计税方法计税的,应预缴税款=( 全部价款和价外费用-支付的分包款)÷(1+3%)×3%。 纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。 纳税人应按照工程项目分别计算应预缴税款,分别预缴。第六条规定,纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。上述凭证是指:(一)从分包方取得的2016年4月30日前开具的建筑业营业税发票。上述建筑业营业税发票在2016年6月30日前可作为预缴税款的扣除凭证。(二)从分包方取得的2016年5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。(三)国家税务总局规定的其他凭证。 例题1:A公司在青海西宁是2015年开始施工的,属于老项目选用简易计税,在2017年5月10日收到业主方给的进度款10000万,取得可抵扣分包的凭证是2000万,那么预缴增值税=(10000-2000) ÷(1+3%)×3%=233.01万元,同时缴纳城建税、教育附加及地方教育附加合计=233.01×(7%+3%+2%)=27.96万元。另外大家现场缴税的时候是不是发现还按0.2%预征了企业所得税,国税函[2010]156号《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》第三条规定建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。除此之外各地区可能还会同时预征印花税、防洪费、个人所得税等税费。 例题2:一般纳税怎么计算呢,假设青海西宁项目是2020年开工的属于新项目,2020年9月收到项目进度款10000万,取得可抵扣分包凭证2000万,那么就适用一般计算,预缴的增值税=(10000-2000) ÷(1+9%)×2%=146.79万,城建税、教育附加及地方教育附加税=146.79×(7%+3%+2%)=17.61万元 三、预缴增值税步骤及所需资料 预缴税款的步骤:

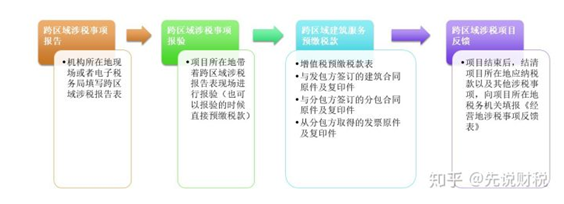

(一)《跨区域涉税事项报告表》填报 预缴税款前需要在机构所在地税务机构进行《跨区域涉税事项报告表》(附件1)填报。具备网上办税条件的,纳税人可通过网上办税系统,自主填报《跨区域涉税事项报告表》。不具备网上办税条件的,纳税人向主管税务机关(办税服务厅)填报《跨区域涉税事项报告表》,并出示加载统一社会信用代码的营业执照副本(未换照的出示税务登记证副本),或加盖纳税人公章的副本复印件(以下统称“税务登记证件”);已实行实名办税的纳税人只需填报《跨区域涉税事项报告表》。无论是现场办理还是电子税务局办理填报完成后,立马就可以取得,这个报告表就是当年的外管证。同时得注意报告表上的有效期限,如果下次再去预缴的时候还在期限内就可以直接预缴税款,要是过期了就得续期。 (二)跨区域涉税事项报验 跨区域涉税事项由纳税人首次在经营地办理涉税事宜时,向经营地的税务机关报验。纳税人报验跨区域涉税事项时,应当出示税务登记证件。当然我们没有必要专门去跑一趟项目所在的税务局专门做报验,可以在去预缴税款的时候先直接报验再预缴税款。 (三)跨区域建筑服务预缴税款 国税总局2016第17号公告第七条 纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管税务机关预缴税款时,需提交以下资料: 1、《增值税预缴税款表》(附件2); 2、与发包方签订的建筑合同原件及复印件; 3、与分包方签订的分包合同原件及复印件; 4、从分包方取得的发票原件及复印件。 预缴税款表和以上的复印件都全部要盖公司公章,一般情况下与客户和分包商签订的合同原件和复印件都可以带去税务机关,分包发票原件可是有点难,因为都装凭证了,如果凭证装订不是按项目装的是整个公司装订一起,可能要带好几箱记账凭证过去。一般情况下事先和税务局沟通,分包发票可以不用带原件。目前碰到的就是湖北某地税务局要我带上所有的原件,写说明、写保证、拍视频、只带抵扣联等等方法都不行,只好拖了几箱凭证一起去预缴税款。 缴纳税款的时候可以用公司的账户把税款支付至营业所在地的税务机关指定的纳税账户,这样需提前做好付款支付,而且纳税金额必须是准确的,否则税务机关会退回错误的金额,需要企业重新支付税款。如果金额不多的话办税人员可以直接现场刷银行卡,拿到完税凭证之后再回公司报销。 (四)跨区域涉税事项信息反馈 纳税人跨区域经营活动结束后,应当结清经营地的税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》(附件2)。 经营地的税务机关核对《经营地涉税事项反馈表》后办结的,经营地的税务机关应当及时将相关信息反馈给机构所在地的税务机关。纳税人不需要另行向机构所在地的税务机关反馈。 四、跨地区提供建筑服务预缴税款会计核算 例题1简易计税会计分录如下(为了计算简便保留至万位): 借:应交税费――预交增值税 233.01万元【(10000-2000)/(1+3%)*3%】 应交税费――应交城市建设维护费 16.31万元【233.01*7%】 应交税费――应交教育费附加 6.99万元【233.01*3%】 应交税费――应交地方教育附加 4.66万元【233.01*2%】 贷:银行存款 260.97万元 借:税金及附加 27.96万元 贷:应交税费――应交城市建设维护费 16.31万元 应交税费――应交教育费附加 6.99万元 应交税费――应交地方教育附加 4.66万元 月末时: 借:应交税费――简易计税 233.01 贷:应交税费――预交增值税 233.01 例题2一般计税会计分录: 借:应交税费――预交增值税 146.79万元【(10000-2000)/(1+9%)*2%】 应交税费――应交城市建设维护费 10.28万元【146.79*7%】 应交税费――应交教育费附加 4.4万元【146.79*3%】 应交税费――应交地方教育附加 2.93万元【146.79*2%】 贷:银行存款 164.4万元 借:税金及附加 17.61万元 贷:应交税费――应交城市建设维护费 10.28万元 应交税费――应交教育费附加 4.4万元 应交税费――应交地方教育附加 2.93万元 月末时: 借:应交税费――未交增值税 146.79万元 贷:应交税费――预交增值税 146.79

以上是【会计家园小编整理:建筑企业跨地区经营增值税预缴流程、建筑企业跨区预交政策、建筑企业跨区预交计算方法、建筑企业跨区预交会计分录】,想了解更多相关内容,请访代理记账栏目>>

会计家园一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计家园”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询